Wie führt man eine Bestandsaufnahme durch?

Schlüsselpunkte, die Sie sich merken sollten :

- Definition und Ziele: Bei einer Bestandsaufnahme werden alle im Lager befindlichen Waren oder Ausrüstungsgegenstände physisch erfasst und anschließend bewertet, um die Übereinstimmung zwischen dem Sollbestand (im System) und dem tatsächlichen Bestand zu überprüfen. Es ist ein unerlässliches Verfahren, um den Jahresabschluss zu erstellen und mögliche Managementfehler oder Produktverluste aufzudecken.

- Gesetzliche Verpflichtung: In Frankreich ist jedes Handelsunternehmen gesetzlich verpflichtet, mindestens eine Inventur pro Jahr durchzuführen, um die Existenz und den Wert der Aktiva und Passiva zu kontrollieren. In der Praxis führen viele Unternehmen am Ende des Geschäftsjahres eine allgemeine Bestandsaufnahme durch, es sei denn, es gibt eine ständige oder turnusmäßige Überwachung.

- Arten von Inventuren: Je nach Häufigkeit und Methode werden verschiedene Arten von Inventuren unterschieden:Jahresinventur (einmal pro Jahr),periodische Inventur (in regelmäßigen Abständen, z. B. vierteljährlich),permanente Inventur (kontinuierliche Aktualisierung in Echtzeit mithilfe von Software) undrollierende Inventur (zyklische Zählung von Lagerabschnitten im Laufe des Jahres). Jede Methode hat ihre Vorteile, die permanente Inventur bietet z. B. einen sofortigen Überblick über die Bestände im Austausch für eine technologischere Organisation.

- Schritte zur Durchführung einer Inventur: Eine effiziente Inventur besteht aus mehreren Schlüsselschritten: Vorbereitung im Vorfeld (Planung des richtigen Zeitpunkts, Mobilisierung des Teams), Vorbereitung der Zählhilfen (vorausgefüllte Inventurkarten mit Referenzen), strenge physische Zählung der Artikel (möglichst mit doppelter Zählung, um die Zuverlässigkeit zu erhöhen), Überprüfung der Vollständigkeit (Sicherstellung, dass keine Bereiche oder Artikel ausgelassen werden), Berichtigung der Bestände im Verwaltungssystem entsprechend den festgestellten Abweichungen, dann buchhalterische Bewertung der gezählten Bestände (monetäre Bewertung für die Aktualisierung der Konten).

- Tools zur Erleichterung der Inventur: Technologische Lösungen helfen dabei, Zeit zu sparen und die Inventur zuverlässiger zu machen. Der Einsatz einer Lagerverwaltungssoftware ermöglicht eine Echtzeitverfolgung von Ein- und Ausgängen und reduziert menschliche Fehler. Die HeronTrack-Lösung bietet beispielsweise eine vollständige Digitalisierung der Lager- und Werkzeugverwaltung: sofortige Lokalisierung der Geräte, automatische Aufzeichnung jeder Bewegung (über QR-Codes, GPS-Sensoren, mobile Scans), Wartungswarnungen usw., wodurch die Daten zuverlässiger werden und der Prozess vereinfacht wird. Im Bereich derWerkzeuge und Baustellenausrüstungen ermöglichen diese IoT-Tools sogar eine automatisierte permanente Inventarisierung der Werkzeuge - jedes mit einem Sensor ausgestattete Werkzeug wird in Echtzeit über Gateways ohne manuelles Eingreifen erfasst.

Was ist eine Bestandsaufnahme?

Eine Bestandsaufnahme ist ein Vorgang, bei dem ein Unternehmen eine detaillierte Liste aller Produkte, Waren oder Materialien erstellt, die es zu einem bestimmten Zeitpunkt auf Lager hat, und den Geldwert dieser Produkte, Waren oder Materialien bewertet. Konkret geht es darum, jeden Artikel in den Lagern, Geschäften oder auf den Baustellen physisch zu zählen und diese tatsächlichen Mengen dann mit dem im Verwaltungssystem oder in der Buchhaltung ausgewiesenen Sollbestand zu vergleichen. Ziel ist es, Abweichungen aufgrund von Fehlern, Verlusten, Diebstahl oder nicht nachvollziehbaren Abläufen zu prüfen und die Daten entsprechend zu aktualisieren.

Aus buchhalterischer und finanzieller Sicht ermöglicht die Inventur die Bewertung des Endbestands (zu Einkaufs- oder Produktionskosten), um den Jahresabschluss des Unternehmens zu erstellen. Dies ist ein entscheidender Schritt zur Verlässlichkeit der Jahresabschlüsse, da der Wert des Lagerbestands die Berechnung des Jahresergebnisses beeinflusst. Über den rein finanziellen Aspekt hinaus trägt eine regelmäßige Inventur auch zu einem guten Betriebsmanagement bei: Fehlbestände, die zu Lieferengpässen führen könnten, werden schneller erkannt, teure Überbestände werden identifiziert und die Produkte sind für die Kunden besser verfügbar. In diesem Sinne ist die Inventur ein Steuerungsinstrument, das die Organisation der logistischen Abläufe und die Kundenzufriedenheit verbessert.

Pysische Inventur vs. Computerinventur: Traditionell wurde die Inventur von Lagerbeständen manuell durchgeführt (Zählen und Notieren auf Papier, manchmal später in Excel eingegeben). Heutzutage kann sie durch den Einsatz von Barcode-Scannern, mobilen Terminals oder direkt durch eine spezielle Software mit Schnittstelle zum Verwaltungssystem erheblich erleichtert werden. In einigen Fällen spricht man von einer permanenten Inventur, wenn der Bestand nach jeder Bewegung in der Software aktualisiert wird. Im Gegensatz dazu wird eine "klassische" Inventur, die von Zeit zu Zeit durchgeführt wird, als intermittierend oder periodisch bezeichnet. Diese Arten werden im nächsten Abschnitt näher erläutert.

Schließlich sei noch angemerkt, dass die Inventur von Lagerbeständen nicht nur eine gute Praxis ist: Sie ist auch eine gesetzliche Verpflichtung für Unternehmen. Das französische Handelsgesetzbuch (Art. L123-12) besagt, dass jeder Kaufmann mindestens einmal alle zwölf Monate das Vorhandensein und den Wert der Aktiva und Passiva des Unternehmens durch Inventur überprüfen muss. Mit anderen Worten: Es ist eine jährliche körperliche Bestandsaufnahme vorgeschrieben, die in der Regel am Stichtag des Geschäftsjahres stattfindet. Manche Unternehmen entscheiden sich dafür, die Inventur häufiger durchzuführen, aber das Gesetz schreibt mindestens eine Inventur pro Jahr vor. Die Nichteinhaltung dieser Vorschrift kann zu Unregelmäßigkeiten in der Buchhaltung und bei der Besteuerung führen.

Die verschiedenen Arten von Lagerbestandsaufnahmen

Die Art und Weise, wie eine Bestandsaufnahme durchgeführt wird, kann je nach der gewählten Häufigkeit und den angewandten Methoden variieren. Man unterscheidet hauptsächlich vier Arten von Inventuren:

- Jahresinventar: Dies ist das allgemeine Inventar, das einmal im Jahr, in der Regel am Ende des Steuerjahres, durchgeführt wird. Sie dient dazu, die gesetzlichen Verpflichtungen zu erfüllen und jedes Jahr neu anzufangen. Das Unternehmen stellt seine Geschäftstätigkeit für die Dauer der umfassenden Zählung aller Bestände ein. Der Nachteil ist, dass diese massive Zählung den Betrieb stören kann (Schließungstag, Mobilisierung des Personals), aber sie liefert eine vollständige Fotografie der Bestände zu einem bestimmten Zeitpunkt.

- Regelmäßige Inventur: Hierbei handelt es sich um häufigere (z. B. vierteljährliche oder halbjährliche) Inventuren, die im Laufe des Jahres durchgeführt werden. Ziel ist es, die Bestandshöhen regelmäßig zu überprüfen und anzupassen, ohne das Jahresende abzuwarten. Diese Teilinventuren verringern das Ausmaß der Abweichungen am Jahresende und erleichtern die Verwaltung, da Überraschungen vermieden werden. Sie sind jedoch mehrmals im Jahr zeitaufwendig und bleiben punktuell (dazwischen kann der theoretische Bestand von der Realität abweichen).

- Permanente (ewige) Inventur: Dies ist die fortschrittlichste Methode, bei der der Bestand in Echtzeit verfolgt wird. Jeder Zu- oder Abgang wird im Laufe der Zeit erfasst, sodass die Bestandsdaten ständig auf dem neuesten Stand sind. Der permanente Bestand bietet zu jedem Zeitpunkt einen sofortigen Einblick in die verfügbaren Mengen und den Wert des Bestands, ohne dass der Betrieb angehalten werden muss, um alles neu zu zählen. In der Praxis beruht sie auf einem computergestützten System (ERP-/Bestandsverwaltungssoftware, eventuell verbunden mit Scannern oder IoT-Sensoren), das die Bestände nach jeder Bewegung automatisch aktualisiert. Diese Art der Inventur verringert das Risiko von Abweichungen oder unvorhergesehenen Brüchen stark, erfordert jedoch eine Investition in die Technologie und eine strenge Disziplin bei der Erfassung der Bewegungen. (Weitere Informationen über die permanente Inventur und ihre Vorteile finden Sie unter unseren dedizierten Artikel über die permanente Inventur..)

- Rotierende (zyklische) Inventur: Bei diesem Ansatz wird die Zählung des Bestands über das Jahr verteilt in kleinen Portionen durchgeführt, anstatt alles auf einmal zu zählen. Man legt einen Zeitplan fest, nach dem regelmäßig bestimmte Abschnitte des Bestands gezählt werden (z. B. jede Woche eine Produktfamilie oder jeden Monat eine Abteilung). Wenn man also diese rotierenden Zählungen zusammenzählt, ist der gesamte Bestand über den Zeitraum überprüft worden, ohne dass der Betrieb komplett eingestellt werden musste. Die rotierende Inventur wird häufig als Ergänzung zu einer permanenten Inventur oder zwischen zwei Jahresinventuren eingesetzt, um ein gewisses Maß an Kontrolle zu behalten. Sie ermöglicht die kontinuierliche Korrektur von Abweichungen bei einem Teil des Bestands und vermeidet die Schwerfälligkeit einer Gesamtinventur. Sie erfordert jedoch eine methodische Organisation und eine Überwachung, um sicherzustellen, dass alle Bereiche/Produkte über den festgelegten Zeitraum abgedeckt sind.

Jede Art von Inventur hat ihren eigenen Nutzen. Manchmal kombinieren Unternehmen diese Methoden: z. B. eine permanente computergestützte Inventur das ganze Jahr über, verstärkt durch rotierende Inventuren, die auf kritische Produkte abzielen, und abgeschlossen durch eine jährliche Inventur zu Buchhaltungszwecken. Wichtig ist, dass die Vorgehensweise gewählt wird, die der Größe des Unternehmens, seiner Tätigkeit und seinen Risiken (Diebstahl, verderbliche Waren usw.) am besten entspricht. Eine Führungskraft wird ein Interesse daran haben, das Kosten-Nutzen-Verhältnis jeder Methode zu bewerten: Eine Führungskraft kann es schätzen, dass eine permanente Inventur kontinuierlich zuverlässige Daten für die Entscheidungsfindung liefert, während eine jährliche Inventur allein möglicherweise nicht ausreicht, um den laufenden Betrieb zu steuern.

Die wichtigsten Schritte zur Durchführung einer Bestandsaufnahme

Die Durchführung einer effizienten Bestandsaufnahme erfordert Methode und Vorbereitung. Hier sind die wichtigsten Schritte, die Sie befolgen müssen, um die Inventur ordnungsgemäß durchzuführen:

1. Die Inventur im Vorfeld vorbereiten und planen : Der erste Schritt ist ein organisatorischer.Der richtige Zeitpunkt für die Durchführung der Inventur muss so gewählt werden, dass die Auswirkungen auf den Geschäftsbetrieb möglichst gering sind. Es ist nicht ungewöhnlich, dass ein Geschäft oder Lager vorübergehend "wegen Inventur" geschlossen wird. Idealerweise planen Sie die Inventur in einer ruhigen Zeit (z. B. am Abend, am Ende der Woche oder an einem Tag, an dem nicht gearbeitet wird), damit die Zählung nicht durch Warenbewegungen (Verkäufe, Lieferungen) beeinträchtigt wird. Informieren Sie die Teams und eventuell auch die Kunden im Voraus über diese Unterbrechung.Stellen Sie dasInventurteam zusammen, indem Sie das erforderliche Personal (Lagerarbeiter, Lagerverwalter usw.) mobilisieren, und achten Sie darauf, dass jeder seine Rolle am Tag X kennt. Eine gute logistische Vorbereitung (Reservierung von Scannern oder Notizblöcken, Organisation des Inventars, um das Zählen zu erleichtern usw.) wird die Geschwindigkeit und Zuverlässigkeit des Prozesses verbessern.

2. Bereiten Sie die Zählbögen (Inventurunterlagen) vor: Bereiten Sie vor dem Tag der Inventur die Zählunterlagen vor, mit denen die Daten gesammelt werden sollen. Dies können Inventurkarten in Papierform oder Computerlisten sein. Auf diesen Karten sollte für jeden Artikel Folgendes aufgelistet sein: die Artikel-ID oder der Code (Artikelnummer, Strichcode usw.), die Bezeichnung des Artikels und die theoretische Bestandsmenge (je nach System) mit einer Stelle, an der die gezählte Menge eingetragen werden kann. Am besten verwendet man vorausgefüllte Karten (durch Extraktion aus der Inventarsoftware), das erspart das manuelle Eintragen von Artikelnummern und beschleunigt die Erfassung. Jede Karteikarte oder Inventarliste sollte vornummeriert sein und einem bestimmten Lagerbereich oder Produkttyp entsprechen, um sicherzustellen, dass kein Bereich vergessen wird. Schließlich sollten Sie das Team mit allen notwendigen Hilfsmitteln ausstatten: dokumentenechte Stifte (keine Bleistifte, um Betrug oder Ausradieren zu vermeiden), ggf. Etiketten, um die gezählten Produkte zu markieren, Wagen oder Trittleitern, um die Regale zu erreichen, usw. Eine gute Vorbereitung der Medien macht das Zählen flüssiger und verringert Übertragungsfehler.

3. Zählen Sie die Bestände physisch: Dies ist das Herzstück der Inventur - die manuelle Zählung jedes einzelnen Artikels. Verteilen Sie die Lagerbereiche auf die dafür vorgesehenen Teams und beginnen Sie methodisch mit dem Zählen. In der Regel geht man Regal für Regal und Artikelnummer für Artikelnummer vor, indem man für jede die gezählte Menge auf der Karteikarte einträgt oder in ein mobiles Endgerät eingibt. Es empfiehlt sich, zwei unabhängige Zählungen durch zwei verschiedene Personen durchzuführen und die Ergebnisse für jeden Artikel zu vergleichen. Durch die doppelte Zähl ung können mögliche Abweichungen (ein vergessenes oder doppelt gezähltes Produkt) sofort erkannt und die Zuverlässigkeit der Daten sichergestellt werden. Bei Abweichungen zwischen den beiden Zählungen wird eine zusätzliche Überprüfung des betreffenden Artikels vorgenommen. Während der gesamten Dauer der Inventur dürfen keine Lagerbewegungen stattfinden: Setzen Sie alle Verkaufs- oder Warenausgangsvorgänge aus, damit der Bestand eingefroren bleibt. Wenn die Zählung für einen Bereich abgeschlossen ist, lassen Sie die Karteikarten von einem Inventurverantwortlichen unterschreiben oder bestätigen, wodurch die erfassten Zahlen offiziell werden und spätere unkontrollierte Änderungen vermieden werden. Dieser Schritt des Zählens erfordert Strenge, Konzentration und Ehrlichkeit von den Teilnehmern, da die Qualität des gesamten Inventars davon abhängt.

4. Inventur auf Vollständigkeit prüfen: Nach der Zählung ist es entscheidend, dass alle Bestände erfasst werden. Die Bestandsaufnahme muss dem Grundsatz derVollständigkeit genügen, d. h. es darf keine Ware übersehen werden. Gehen Sie deshalb die Lagerbereiche und Listen durch: Haben Sie alle Lagerplätze(Vorratsraum, Lager, Laden, Nutzfahrzeuge bei mobilen Teams usw.) erfasst? Denken Sie auch an Produkte, die vorübergehend außerhalb der üblichen Lagerorte aufbewahrt werden (z. B. beiseite gelegtes Inventar in einem Büro, geliehene Ausrüstung auf einer Baustelle usw.). Vergewissern Sie sich auch, dass jedes Inventarblatt zurückgegeben wurde und dass keine Artikelkategorie ausgelassen wurde. Wenn Ihr Bestand Verbrauchsmaterial, Werkzeuge oder Ersatzteile enthält, prüfen Sie, ob diese in der Inventurliste enthalten sind oder ob gegebenenfalls eine separate Inventur für diese Gegenstände durchgeführt wurde. Dieser Überprüfungsschritt stellt sicher, dass keine falschen Schlussfolgerungen gezogen werden, weil ein Teil des Bestands nicht gezählt wurde.

5. Berichtigung der Bestände im Verwaltungssystem: Sobald Sie die tatsächlich gezählten Mengen für jeden Artikel haben, müssen Sie Ihren Sollbestand entsprechend aktualisieren. Mit anderen Worten: Man wird in der Lagerverwaltungssoftware (oder in der Datenbank/den Lagerkarten) die Mengen so anpassen, dass sie die festgestellte Realität widerspiegeln. Dieser Berichtigungsvorgang besteht in der Regel darin, eine " Inventurbewegung " zu buchen:Für jede Referenz wird der gezählte Bestand mit dem vor der Inventur angegebenen Bestand verglichen und dann eine Aus- oder Einlagerungsbuchung vorgenommen, um die Differenz zu korrigieren. Wenn das System beispielsweise 50 Einheiten eines Produkts erwartet hat und 48 gezählt wurden, werden 2 Einheiten aus dem Bestand ausgebucht (die einem Verlust oder einem Fehler in der Vergangenheit entsprechen). Umgekehrt, wenn 52 gefunden wurden, während 50 erwartet wurden, werden 2 Einheiten eingegeben (höherer tatsächlicher Bestand, Fehler bei der Eingabe oder bei früheren Lieferungen). Diese Aktualisierung der Ist-Bestände kann manuell erfolgen (über eine Abgrenzungs-Tabelle, die anschließend in die Software importiert wird) oder unterstützt werden, wenn Ihre Inventarsoftware eine automatische Anpassungsfunktion enthält. Wichtig ist, dass Sie diese Berichtigungen nachvollziehbar halten (Inventurbelege usw.), sowohl für die interne Analyse als auch für die Buchprüfung. Nach der Berichtigung ist Ihr System mit den richtigen Mengen auf dem neuesten Stand.

6. Bestand bewerten und Differenzen analysieren: Der letzte Schritt ist buchhalterischer und analytischer Art. Es geht darum, den Endbestand nach der Inventur zu bewerten, d. h. den Geldwert jeder Bestandskategorie und des Gesamtbestands zu berechnen, um ihn in der Buchhaltung zu erfassen. Diese Bewertung folgt genauen Methoden (gewichtete durchschnittliche Stückkosten, FIFO/PEPS usw., je nach Rechnungslegungsstandard), die Ihre Buchhaltungsabteilung anwenden wird. Analysieren Sie parallel dazu die signifikanten Abweichungen, die durch die Inventur aufgedeckt wurden: Gibt es bei bestimmten Artikeln deutliche Unterschiede zwischen dem Buchbestand und dem tatsächlichen Bestand? Wenn ja, ermitteln Sie die möglichen Ursachen(Diebstahl, Bruch, Erfassungsfehler, vergessene Auslagerung usw.). Wenn Sie diese Abweichungen verstehen, können Sie Korrekturmaßnahmen einleiten (bestimmte Waren besser sichern, das Verfahren zur Verfolgung der Ausgänge verbessern, das Personal in der Lagerverwaltung schulen usw.). Legen Sie der Geschäftsleitung eventuell einen Inventurbericht vor, der die Gesamtabweichungsrate, die geschätzten Verluste und Empfehlungen enthält. Für eine Führungskraft sind diese Informationen strategisch wichtig: Sie offenbaren die Zuverlässigkeit des internen Kontrollsystems und können zu Entscheidungen führen (Veräußerung ruhender Bestände, Investition in ein besseres Verfolgungsinstrument, Wechsel des Logistikdienstleisters usw.). Indem Sie Ihre Bestände bewerten und analysieren, schließen Sie den Kreis der Inventur, indem Sie diese Erkenntnis in konkrete Verbesserungsmaßnahmen umsetzen.

Wenn Sie diese Schritte ernsthaft befolgen, wird Ihre Bestandsaufnahme vollständig und ordnungsgemäß durchgeführt. Es handelt sich um einen aufwändigen Prozess, der aber für eine gute Unternehmensführung unerlässlich ist. Zögern Sie nicht, ein internes Inventurverfahren zu formalisieren, vor allem wenn sich Ihre Operationen vervielfachen (mehrere Depots, Außendienstmitarbeiter usw.), damit Sie diese bewährten Praktiken bei jeder Iteration identisch wiederholen können.

Welche Werkzeuge können dabei helfen, eine effizientere Bestandsaufnahme durchzuführen?

Die manuelle Durchführung einer Inventur - mit Papier, Excel-Tabellen und menschlicher Eingabe - kann sich schnell als mühsam und fehleranfällig erweisen. Glücklicherweise gibt es heute technische Hilfsmittel, die die Bestandsverwaltung erheblich vereinfachen und die Inventur zuverlässiger machen. Für Führungskräfte, die diesen Prozess optimieren wollen, kann die Investition in solche Tools eine hervorragende Rendite in Form von Zeitersparnis, Genauigkeit und Transparenz bieten.

Inventarverwaltungssoftware und Barcodes: Die Grundlage für die Digitalisierung der Inventarisierung ist eine leistungsfähige Inventarverwaltungssoftware, die häufig in das ERP- oder Buchhaltungssystem integriert ist. Diese Software ermöglicht es, jede Bewegung (Eingang, Ausgang, Transfer) zentral zu erfassen und zu verfolgen. Gekoppelt mit Barcode- oder QR-Code-Scannerterminals beschleunigt sie die Zählung und vermeidet Fehler bei der erneuten Eingabe. Darüber hinaus kann eine gute Software automatisch Inventurdokumente erstellen, Bewertungen berechnen und sogar auf große Abweichungen hinweisen. So ist es für eine permanente Inventur nahezu unerlässlich, eine IT-Lösung zu haben, die kontinuierlich die Ein- und Ausgänge berechnet, da die manuelle Aktualisierung sonst zu aufwendig wäre. Viele Unternehmen investieren in drahtlose Barcode-Lesegeräte, RFID-Etiketten oder Sensoren, um ihre Bestände in Echtzeit zu verfolgen. Im Einzelhandel werden beispielsweise mobile Scanner eingesetzt, um täglich rotierende Inventuren in bestimmten Regalen durchzuführen, wodurch der Bestand in den Regalen nahezu in Echtzeit aktualisiert wird. Ähnlich verhält es sich in der Industrie, wo Lagerverwaltungssysteme (WMS) in Kombination mit RF-Terminals den Inventurprozess wesentlich reibungsloser gestalten als mit Papier.

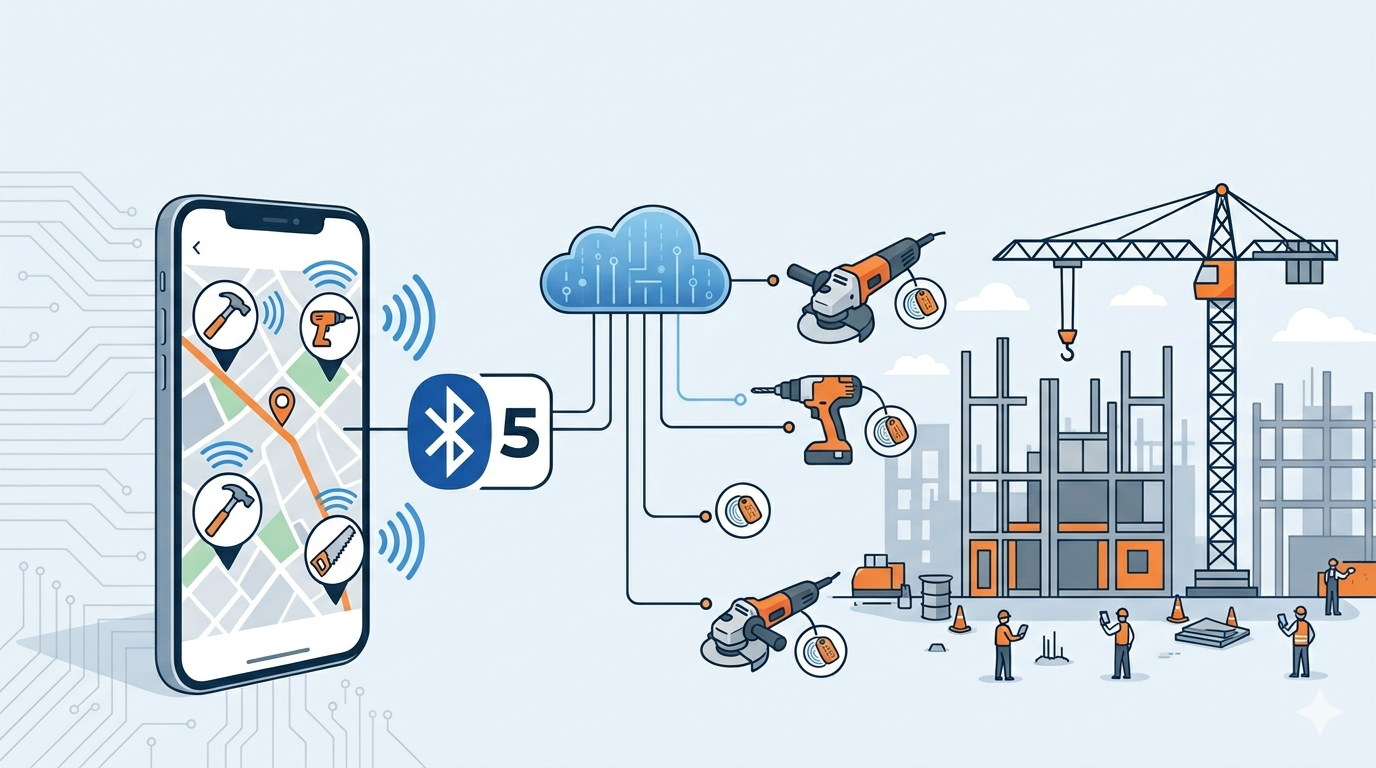

IoT-Lösungen zur Rückverfolgbarkeit von Ausrüstung und Werkzeugen: In manchen Branchen ist der "Bestand" nicht auf Produkte in Regalen beschränkt. Bei Unternehmen , die einen Bestand an Werkzeugen, Maschinen oder mobilen Geräten verwalten, betrifft die Bestandsaufnahme das Material, das über das Gelände verteilt ist (Baustellen, Fahrzeuge, mehrere Standorte). Hier bieten die neuen IoT-Technologien (Internet of Things) eine wertvolle Hilfe. Wenn Sie beispielsweise jedes Werkzeug mit einem Bluetooth- oder GPS-Sensor ausstatten, können Sie es automatisch lokalisieren und seine Bewegungen verfolgen. Die HeronTrack-Lösung gehört zu den innovativen Angeboten in diesem Bereich: Sie kombiniert intelligente Sensoren, die an den Werkzeugen angebracht sind, mit einer Cloud-Anwendung zur Verwaltung. So werden die Werkzeuge automatisch erkannt, wenn sie das Lager über feste Gateways betreten oder verlassen, und diese Informationen werden in Echtzeit auf die Online-Plattform übertragen. Der Lagerarbeiter muss nicht mehr manuell auf die Ein- und Ausgänge stempeln; er sieht jederzeit, wo sich die Werkzeuge befinden, wer sie benutzt und in welchem Zustand sie sind. Mit einem solchen System lässt sich mühelos ein präziser und aktueller Werkzeugbestand aufrechterhalten, selbst wenn mobile Teams auf verschiedenen Baustellen unterwegs sind. (Erfahren Sie, wie es möglich ist, stets über ein aktuelles Werkzeug zu verfügen.ein präzises Werkzeuginventar in unserem speziellen Artikel.)

Automatisierung und Vorteile für das Unternehmen: Durch die Anschaffung eines geeigneten Tools kann ein Unternehmen die lästige Inventur in einen kontinuierlichen und automatisierten Prozess verwandeln. HeronTrack beispielsweise bietet eine umfassende Tracking- und Inventarisierungssoftware an, die die grundlegende Arbeit automatisiert: Jede Bewegung von Lagerbeständen oder Werkzeugen wird in Echtzeit erfasst (per Handyscan, Beacon, QR-Code...), die Daten werden automatisch aktualisiert, und es können Warnmeldungen für Kontrollen oder Wartungen programmiert werden. Das Unternehmen erhält so einen sofortigen Einblick in den Zustand seiner Bestände und Geräte, ohne ein Team mobilisieren zu müssen, das ständig alles manuell nachzählen muss. Darüber hinaus reduziert die Digitalisierung menschliche Fehler bei der Eingabe oder beim Vergessen drastisch, wodurch die Zuverlässigkeit der inventarisierten Daten verbessert wird. Aus der Sicht einer Führungskraft bieten diese Lösungen auch Echtzeitindikatoren, die für die Steuerung nützlich sind (Lagerumschlagsrate, Werkzeugauslastung, sofortige Bestandsbewertung usw.), was dabei hilft, fundierte Entscheidungen zu treffen (Beschaffung zum richtigen Zeitpunkt, Vermeidung unnötiger Käufe von bereits vorhandenen Werkzeugen, Planung von Investitionen). Und schließlich bedeutet eine automatisierte Inventur auch Zeitersparnis: Die Teams können sich auf Aufgaben mit höherem Mehrwert konzentrieren als auf das mühsame Zählen von Hand. Rückmeldungen aus der Baubranche zeigen beispielsweise, dass der Einsatz einer IoT-Lösung für die Werkzeugverwaltung wie HeronTrack zu Einsparungen von mehr als 40 % bei den Kosten führen kann, die durch Verlust, Diebstahl und nicht optimierte Nutzung von Werkzeugen entstehen.

Zusammenfassend lässt sich sagen, dass die Digitalisierung des Lagerbestands mithilfe moderner Tools eine strategische Entscheidung ist, um die Verwaltung zuverlässiger und effizienter zu gestalten. Ob über eine klassische Lagerverwaltungssoftware oder eine spezielle Lösung für Außendienstmitarbeiter, die Vorteile werden sich in der Genauigkeit der Bestände, der Reaktionsfähigkeit (stets aktuelle Bestände, die für alle Abteilungen sichtbar sind), der Kostensenkung (weniger Überbestände, weniger redundante Einkäufe, weniger Verluste) und der Gelassenheit bei den jährlichen Kontrollen bemerkbar machen. Für eine Führungskraft bedeutet die Investition in diese Technologien, dass das Unternehmen jederzeit über zuverlässige Informationen zu einem seiner kritischsten Posten verfügt: dem Lagerbestand. In einem Kontext, in dem jeder im Lager gebundene Euro begründet werden muss und jedes Werkzeug vor Ort einsatzbereit sein muss, wird eine gut geführte - und am besten automatisierte - Inventur zu einem echten Leistungshebel für das Unternehmen.

Besuchen Sie die HeronTrack-Produktseite, um mehr über die Lösungen für die vernetzte Werkzeugverwaltung und die automatisierte Inventarisierung zu erfahren.

Source: Bestandsaufnahme: Definition und Schritte

Quelle: Was ist eine Bestandsaufnahme? - Praktische Hinweise Chefdentreprise.com